Tra le polizze vita, quelle a premio unico sono le più diffuse e richieste in Italia. Come spiegare questo successo e a chi si adatta meglio il prodotto.

Quando si parla di polizza vita, è bene sapere che ci sono differenti caratteristiche che distinguono un prodotto dall’altro.

Uno dei fattori da considerare riguarda anche il premio, ossia la somma che il contraente versa alla compagnia assicurativa per ottenere la prestazione in questione.

Table of Contents

Polizza vita: le 3 tipologie più diffuse

Nelle polizze vita troviamo quelle a premio annuo, quando il pagamento avviene in base a delle scadenze ben precise: la più diffusa è quella annuale.

Il contratto a premio unico ricorrente, invece, prevede dei versamenti periodici che offrono però una certa flessibilità, visto che gli stessi possono essere sospesi o posticipati durante la durata del contratto.

Infine, la polizza vita a premio unico, comporta il pagamento in un’unica soluzione della somma che si intende investire.

Il versamento del premio avviene solitamente nel momento in cui si stipula il contratto e null’altro è dovuto in seguito, salva la possibilità di effettuare versamenti aggiuntivi oltre quello iniziale.

Polizza vita a premio unico: costi chiari da subito

Con la sua particolare struttura del pagamento anticipato, la polizza vita a premio unico permette di conoscere da subito qual è il costo totale della copertura assicurativa.

Con questo tipo di versamento, infatti, non si corre il rischio di avere brutte sorprese nel tempo, sia in termini di costi nascosti, che di impossibilità a coprire i pagamenti successivi, previsti ad esempio in altre tipologie di polizza vita.

Polizza vita a premio unico: c’è anche il bonus

Uno dei vantaggi del premio unico è che le compagnie assicurative spesso premiano i loro clienti con un bonus che in alcuni casi è iniziale, ossia riconosciuto alla sottoscrizione del contratto, mentre in altri scatta in un momento successivo.

Abbiamo scoperto che un incentivo di questo tipo è previsto anche da Forward Unico, uno dei prodotti offerti sul mercato da Forward You, la compagnia assicurativa nata a Monaco di Baviera e con alle spalle quasi un trentennio di attività.

Forward Unico corrisponde al cliente un bonus in caso di riscatto totale. L’ammontare dell’incentivo non è garantito e dipende da due fattori chiave: da quanto tempo il cliente detiene il contratto e dall’andamento dei fondi nei quali si investe.

Forward Unico è un prodotto che stiamo imparando a conoscere e crediamo che riscuoterà grande successo in Italia, dove peraltro il mercato della polizza vita a premio unico è particolarmente fertile.

Polizza vita: quella a premio unico è la più diffusa in Italia

Dal Bollettino Statistico n. 8, diffuso ad agosto 2021 dall’IVASS, si apprende che la maggior parte delle polizze emesse nell’ambito della produzione vita nel periodo 2015-2020, è della forma a premio unico.

Il ramo I ha evidenziato nell’ultimo quinquennio una rilevanza del premio unico, pari all’80%, mentre il ramo III, che insieme a quello I è il più rappresentativo del comparto vita in Italia, ha registrato questa tipologia di polizza per l’82,5% del totale, in crescita rispetto all’81% del 2019.

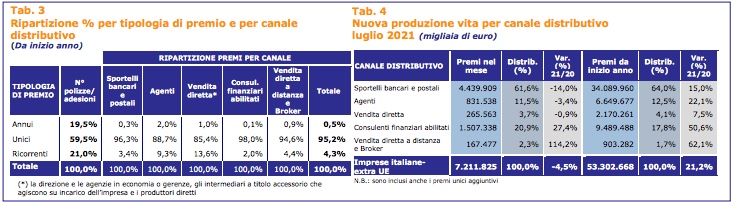

Conferme in tal senso giungono anche dalle pubblicazioni dell’Ania, che nei Trend sulla nuova produzione vita, ha riportato i dati sulla ripartizione per tipologia di premio e canale distributivo.

Con riferimento al primo aspetto, dalla tabella seguente emerge chiaramente che il premio unico vince in maniera netta sugli altri anche da inizio 2021.

Le ragioni di questa notevole diffusione della polizza vita a premio unico sono da ricercare nei diversi vantaggi offerti da questa tipologia di prodotto.

Polizza vita a premio unico: un ottimo modo per impiegare la liquidità del conto corrente

Tra gli altri segnaliamo l’opportunità di impiegare in maniera redditizia la liquidità ferma sul conto corrente che ha raggiunto livelli record in Italia.

Proprio la scorsa settimana, in un’intervista alla Stampa, Tommaso Corcos, presidente di Assogestioni, ha lanciato un allarme in tal senso, dichiarando:

“La scelta di non investire rischia di trasformarsi in un eccesso di prudenza con effetti negativi tanto per il singolo risparmiatore che per il Paese”.

Il numero uno di Assogestioni ha aggiunto:

“I risparmiatori devono certamente tenere in considerazione il rialzo dell’inflazione, poiché i capitali lasciati fermi in strumenti come conti corrente o depositi non offrono nessuna prospettiva di rendimento”.

Il denaro fermo sul conto corrente, da una parte comporta un mancato guadagno, che si avrebbe invece da una diversa allocazione dello stesso, dall’altra espone a dei rischi che comportano anche dei costi salati.

Ci sono alcune banche operanti in Italia che al superamento di una determinata soglia di liquidità parcheggiata sul conto corrente, procedono alla chiusura del rapporto, mentre in altri casi applicano delle commissioni mensili o trimestrali che possono arrivare anche a migliaia di euro nell’arco di un anno.

I soldi fermi sul conto corrente sono in ogni caso una perdita e impiegare tutta o parte della liquidità disponibile per pagare il premio unico di una polizza vita può essere una scelta vincente. Per chi?

Polizza vita a premio unico: per chi è più vantaggiosa?

L’assicurazione sulla vita a premio unico è un prodotto potenzialmente adatto a tutti, ma in alcuni casi è sicuramente più conveniente che in altri, specie con riferimento all’età del sottoscrittore.

Parlando di un investimento di medio-lungo periodo, la polizza a premio unico riesce ad offrire i vantaggi migliori a chi è più giovane e ha quindi più tempo a disposizione per massimizzare i rendimenti.

Un sottoscrittore tipo è ad esempio una persona di 30-40 anni che lavora e ha acceso un mutuo per l’acquisto di una casa.

Il soggetto appena descritto, con la polizza a premio unico ha la possibilità di puntare negli anni alla crescita del proprio investimento, proteggendo al contempo i suoi cari.

A questi ultimi, in caso di decesso del titolare della polizza, è riconosciuta una somma di denaro in base a quanto versato e maturato.

Più in generale, una polizza a premio unico è adatta a chi, in giovane età, ha come obiettivo quello di investire una certa somma di denaro da far crescere nel tempo, preoccupandosi al contempo di tutelare la sua famiglia.

Forward Unico: una premio unico davvero interessante

A queste finalità risponde anche Forward Unico, la polizza a premio unico di Forward You, che stiamo analizzando e conoscendo in maniera via via più approfondita da qualche tempo.

Quello che ci ha colpito di questo prodotto è in primis la possibilità di sottoscriverlo con un importo accessibile a molti, a partire da 5.000 euro.

Un altro aspetto che abbiamo trovato molto interessante è il fatto che Forward Unico non ti impegna a lungo, visto che già dopo il 4° anno si può richiedere il riscatto totale senza il pagamento di alcuna penale.

A rendere speciale la polizza vita a premio unico di Forward You è l’allineamento dei costi alle performance.

La compagnia assicurativa applica una riduzione del 27% alle commissioni di gestione se la performance è inferiore alle aspettative.

Una chiara dimostrazione questa di trasparenza e flessibilità, due tratti distintivi che si riflettono anche nella metodologia di investimento.

Analizzando come è gestito l’investimento in Forward Unico, la nostra attenzione è stata calamitata dalla “rotazione dei fattori”: gli esperti di Forward You analizzano i mercati in base a 8 fattori chiaramente definiti.

Le azioni sono identificate alla luce di specifici parametri quali valore, volatilità, crescita dei fatturati e gli investimenti vengono ruotati nelle diverse categorie, in base alle tendenze di mercato, per massimizzare il rendimento.

Un investimento intelligente quello di Forward Unico, che utilizza una strategia all’avanguardia per creare valore a vantaggio dei clienti.