Il 70% dei consumatori è disposto all’acquisto di prodotti assicurativi da canali non tradizionali come concessionari auto, marketplace online, banche, agenti immobiliari e social media

Deloitte ha presenta i risultati della «Home & Motor Insurance Survey», un’indagine sul futuro delle assicurazioni casa e auto realizzata con l’obiettivo di fare luce sui comportamenti d’acquisto dei con- sumatori post-pandemia.

La ricerca è stata condotta tra aprile e giugno 2020 su oltre 8mila consumatori in 8 paesi nel mondo (Australia, Stati Uni- ti, Cina, Giappone, Germania, Regno Unito, Italia e Canada). Il campione italiano si compone di 1.043 consumatori tra i 18 ed i 90 anni di età, proprietari o affittuari di un immobile a uso abitativo o di un’automobile.

Secondo Luigi Onorato, partner e insurance sector leader di Deloitte, «la pandemia ha accelerato l’evoluzione dell’offerta assicurativa, da una logica di rimborso a fronte di un sinistro, verso un modello che vede l’operatore assicurativo al centro di un ecosistema di servizi che abbracciano sempre più ambiti e che tendono a convergere tra loro. Si tratta di una trasformazione guidata da tre fattori chiave: clienti sempre più digitalizzati, cambiamento dello scenario competitivo con confini tra settori industriali sempre più labili e innovazioni che permettono di gestire bisogni più ampi rispetto al core business. Partendo dai prodotti assicurativi core, le assicurazioni possono costruire concept innovativi d’offerta, sfruttando l’ampio spettro di servizi negli ecosistemi casa e auto e valutando sempre più le opportunità di convergenza, valorizzando i propri asset distintivi e favorendo il coinvolgimento delle reti di vendita agenziali, visto il ruolo centrale che rivestono nel processo di acquisto dei clienti».

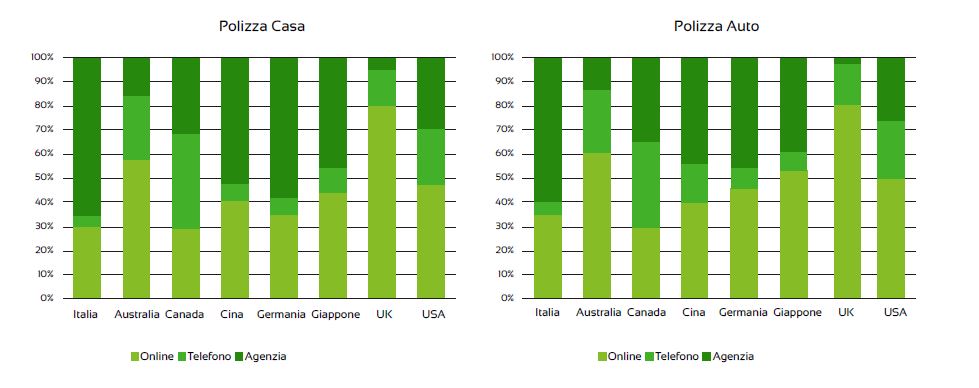

In Italia i consumatori si caratterizzano per una customer journey ibrida: se da un lato, specialmente tra i millennial, si registra una buona propensione all’utilizzo di canali di acquisto digitali sia per prodotti assicurativi auto (39%) che casa (36%), dall’altro, l’agenzia rimane il canale di acquisto preferito sia per la polizza auto (60%) che casa (66%).

Un livello di digitalizzazione molto inferiore rispetto a Regno Unito (80%), Australia (60%), Usa e Giappone (50%). Nel nostro paese, la preferenza per i canali digitali ri- sulta più evidente nella fase post-vendita, con il 76% degli italiani che predilige l’utilizzo di e-mail, app, sms.

Uno dei trend più interessanti emersi dalla ricerca è che 7 italiani su 10 si dichiarano favorevoli all’acquisto di prodotti assicurativi da canali non tradizionali: concessionari auto (75%), marketplace online (69%), banche (66%), agenti immobiliari (62%) e social media (57%). Una propensione superiore anche rispetto ad altri paesi come Stati Uniti, Canada, Uk, Au- stralia e Germania.

Nonostante la crescente competizione nel mercato assicurativo, gli italiani dimostrano una bassa tendenza a cambiare provider assicurativo sui prodotti auto e casa. Solo il 16% degli intervistati ha cambiato provider della polizza casa nell’ultimo anno e il 20% per l’auto, percentuale di poco superiore nei millennial tra i quali il tasso di abbandono sale al 24% sulla casa e della polizza. Nello specifico, il 77% dei millennial gradirebbe usufruire di una copertura assicurativa fornita insieme al mutuo e analogamente l’84% vorrebbe una protezione in pacchetto con l’acquisto/leasing dell’auto.

I consumatori italiani sono molto interessati all’offerta di servizi innovativi e questa tendenza cresce nelle fasce più giovani della popolazione. In ambito Casa, si registra l’interesse verso servizi di assistenza attraverso l’invio di tecnici specializzati in caso di incidenti domestici (75% media vs 83% millennials), livelli di copertura personalizzabili in base all’effettiva presenza all’interno della casa (74% media vs 83% millennial) e monitoraggio dei consumi domestici attraverso l’uso di device tecnologici (70% media vs 77% millennial).

Nel comparto auto, i consumatori sono interessati a soluzioni innovative come: sistemi di monitoraggio dello stile di guida con impatto sul calcolo del premio 78% media italiani vs 82% 32% sull’auto. Inoltre, il 26% dei clienti italiani dichiara di non aver mai cambiato provider della polizza casa (contro il 44% del Giappone e il 35% della Germania) e il 16% della polizza Auto (31% Giappone e 21% Germania).

La maggioranza dei consumatori italiani, soprattutto le nuove generazioni, è interessata all’acquisto di pacchetti assicurativi casa/auto, per ottenere vantaggi economici e semplificare la gestione della polizza. Nello specifico, il 77% dei millennial gradirebbe usufruire di una copertura assicurativa fornita insieme al mutuo e analogamente l’84% vorrebbe una protezione in pacchetto con l’acquisto/leasing dell’auto.

I consumatori italiani sono molto interessati all’offerta di servizi innovativi e questa tendenza cresce nelle fasce più giovani della popolazione. In ambito Casa, si registra l’interesse verso servizi di assistenza attraverso l’invio di tecnici specializzati in caso di incidenti domestici (75% media vs

83% millennials), livelli di copertura personalizzabili in base all’effettiva presenza all’interno della casa (74% media vs 83% millennial) e monitoraggio dei consumi domestici attraverso l’uso di device tecnologici (70% media vs 77% millennial). Nel comparto auto, i consumatori sono interessati a soluzioni innovative come: sistemi di monitoraggio dello stile di guida con impatto sul calcolo del premio 78% media italiani vs 82% millennial e meccanismi premianti (77% media vs 74% millennial), copertura trasversale di tutte le forme di mobilità utilizzate dal cliente (76% media vs 83% millenial) e personalizzabile in base all’effettivo utilizzo del mezzo (73% media vs 77% millennial).

Infine, l’Italia risulta tra i paesi più disponibili alla condivisione dei dati (56% vs 34% in Germania), in cambio di vantaggi quali sconti e servizi customizzabili. In particolare, i consumatori italiani si dimostrano favorevoli a condividere dati riguardanti storia assicurativa (82%), utilizzo dell’auto (77%) e stile di guida (66%), consumi energetici a casa (59%), dati provenienti da dispositivi smart home (44%).

A cura di Leopoldo Fiore